IFRS

Insights into IFRS 17 - New series

Découvrez notre premier article d’une nouvelle série consacrée à IFRS 17

La Conférence des Parties (COP) 27 a réaffirmé l’objectif de limitation du réchauffement à +1,5 °C, par rapport aux températures de l’ère préindustrielle et nécessitant une réduction des émissions de CO2 de 48% d’ici 2030. Bien que la réalisation de ces objectifs soit difficile, il est encore possible d’agir à des échelles plus réduites, notamment avec l’aide du secteur privé.

Toutes les entreprises sont concernées par le changement climatique, et il est de leur responsabilité de prendre des mesures pour réduire leur empreinte carbone. C’est là qu’intervient le bilan carbone ! Il s’agit d’un outil de mesure permettant d’identifier les sources d’émissions de gaz à effet de serre d’une entreprise, et de mettre en place des stratégies pour les réduire.

Le concept de bilan carbone est né en France dans les années 2000. C’est une méthode de mesure de l’empreinte carbone d’une entreprise. Celle-ci, connue sous le nom de méthodologie Bilan Carbone®, a été développée par l’ADEME1 et Jean-Marc Jancovici, personnalité bien connue dans le domaine de l’énergie et du climat en France.

Le but du bilan carbone consiste à intégrer les préoccupations environnementales, climatiques et énergétiques dans la stratégie des entreprises, des collectivités et des administrations. Il correspond à la somme de toutes les émissions de gaz à effet de serre (GES) associées à son activité, exprimée en unités basées sur les facteurs d’émissions du dernier rapport du GIEC2. Les accords internationaux reconnaissent officiellement six GES3, qui sont pris en compte dans ce calcul.

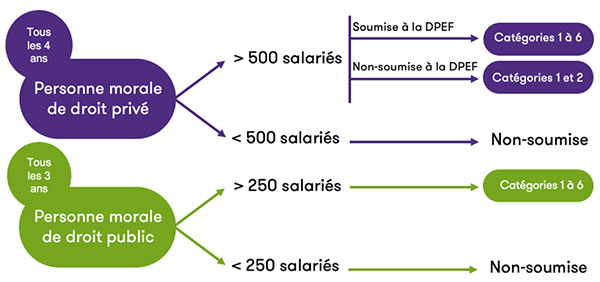

Il est désormais obligatoire pour les entreprises de plus de 500 salariés (250 en outre-mer) de fournir un bilan de leurs émissions de gaz à effet de serre tous les 4 ans à l’ADEME. Cette réglementation accélère la transition écologique non seulement pour les grandes entreprises concernées, mais aussi pour les plus petites, qui sont indirectement incitées à faire de même pour travailler avec des partenaires ayant déjà réalisé un bilan carbone.

En effet, depuis le décret du 1er juillet 2022 relatif aux bilans d’émissions de gaz à effet de serre, le périmètre réglementaire a été modifié de la manière suivante :

Nota bene : La sanction maximale en cas de non-réalisation est portée à 10 000 euros, et 20 000 euros en cas de récidive.

De nombreuses raisons peuvent motiver les entreprises à entreprendre un bilan carbone, en dehors du contexte réglementaire.

Il peut s’agir de :

Ainsi, le nombre d’entreprises ayant publié leurs bilans d’émissions de gaz à effet de serre n’a fait qu’augmenter. L’ADEME en a déjà enregistré 319 sur sa plateforme.

La sélection du périmètre d’étude dépend du but recherché dans la réalisation du bilan GES (politique environnementale de l’organisation, exigences règlementaires, vulnérabilité carbone, etc.) mais aussi des moyens de l’organisation pour le réaliser et pour mettre en œuvre les actions relatives.

L’organisation va devoir s’interroger sur quel type de périmètre elle souhaite réaliser son bilan :

Détails des 6 catégories et ses postes d’émissions de GES associés

Les données utilisées pour l’établissement du bilan carbone vont nécessairement dépendre du périmètre choisi par l’organisation.

En règle générale, les données retenues correspondent aux données d’activités de l’organisme étudié qui seront alors associées à un facteur d’émission permettant de calculer son équivalent carbone. Il peut s’agir d’informations déjà disponibles dans l’organisation mais aussi des données externes à recueillir auprès des fournisseurs, clients, usagers, etc., voire des données statistiques ou des études.

Principe méthodologique de calcul d’une donnée d’activité en une émissions de GES :

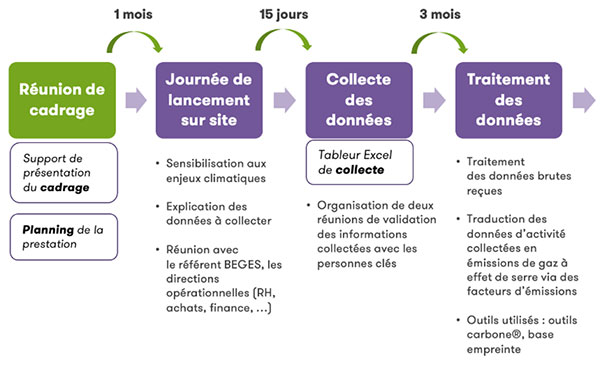

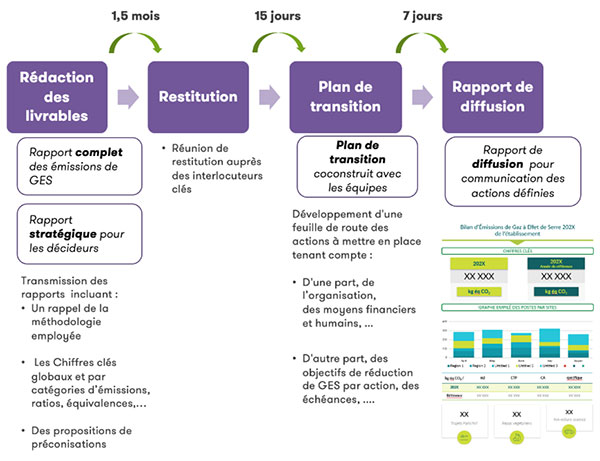

Récapitulatif des étapes sous forme de frise chronologique

Outre l’aspect réglementaire du bilan carbone évoqué plus haut, la finalité de ce dernier réside dans l’intégration des préoccupations environnementales, climatiques et énergétiques dans la stratégie des entreprises. Ainsi, une fois la photographie des émissions de l’organisation établie, il convient d’établir un plan de transition visant à réduire les émissions de GES. Celui-ci présentera les objectifs, les moyens humains et financiers, ainsi que les actions envisagées sur le moyen et long terme. Il peut également présenter, le cas échéant, les actions mises en œuvre lors du précédent bilan.

Globalement, l’exercice du bilan des émissions structure les grands axes d’une stratégie de décarbonation. Le diagnostic nécessite toutefois des connaissances et des compétences spécifiques si l’on souhaite l’effectuer le plus sereinement possible.

Grant Thornton accompagne les entreprises et collectivités dans leur démarche de responsabilité sociétale et propose une méthodologie éprouvée pour mener à bien un bilan de GES, qu’il s’agisse uniquement des catégories 1 et 2, ou d’un bilan complet (catégories 1 à 6).

Nos experts restent à votre disposition pour toute question sur ce thème.

L’émission du bilan de GES est incontournable. Il est structurel pour définir les axes majeurs d’une stratégie de décarbonation.

Pour mesurer les réductions effectives, il est indispensable d’identifier rigoureusement les enjeux dès le départ pour éviter qu’une action vertueuse ne dégrade le résultat du bilan, notamment au travers de facteurs d’émissions calculés sur la base monétaire. A titre d’exemple, l’achat d’un produit moins impactant mais plus cher peut dégrader le bilan.

Pour aller plus loin, annuler le biais monétaire des bilans de GES et stimuler les changements de pratiques, l’approche de l’écoconception analyse les impacts (toxicité humaine, toxicité sur la biodiversité, les ressources utilisées…) en plus et au-delà donc des émissions de gaz à effets de serre (GES).

1ADEME Agence de l’environnement et de la maîtrise de l’énergie

2GIEC : Groupe d’experts intergouvernemental sur l’évolution du climat

3Le dioxyde de carbone (CO2), le méthane (CH4), le protoxyde d’azote (N2O), l’ensemble hydrofluorocarbure (HFC) et perfluorocarbure (PFC), l’hexafluorure de soufre (SF6), le trifluorure d’azote (NF3)

Grant Thornton utilise des cookies pour effectuer des mesures d’audience et améliorer votre navigation.

Pour en savoir plus sur l'utilisation des cookies et comment les supprimer, veuillez consulter nos règles de confidentialité.