Pour faire face au choc économique lié à la crise sanitaire actuelle, le gouvernement a déployé au printemps 2020 un dispositif exceptionnel de garanties permettant de soutenir le financement bancaire des entreprises, à hauteur de 300 milliards d’euros. Quelle est la situation aujourd’hui et quel avenir pour ces entreprises qui ont peu d’autres choix que de s’endetter pour faire face à cette crise extraordinaire ?

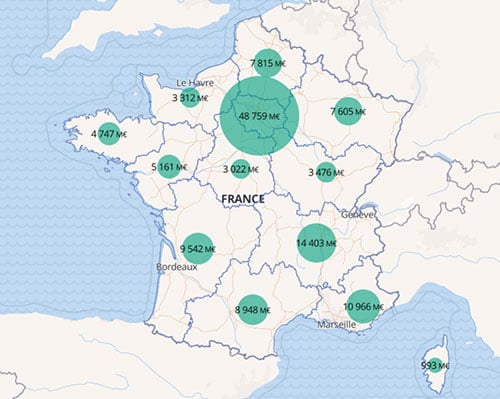

A fin janvier 2021, près de 132 milliards d’euros de PGE ont été accordés au niveau national à plus de 647 000 entreprises dont plus de 9 sur 10 sont des TPE, et avec un taux de refus compris entre 2% et 3%.

Auvergne Rhône-Alpes, deuxième région de France, dénombre plus de 14 milliards d’euros de PGE octroyés à près de 85 000 entreprises*.

![carte.jpg]()

*Source : https://aides-entreprises.data.gouv.fr/pge

Conditions :

- Objectif : garantir la solvabilité d’une entreprise dont la trésorerie serait fortement menacée à cause de l'épidémie de Covid-19.

- Sociétés concernées: jusqu’au 30 juin prochain, le dispositif est ouvert à toutes les entreprises du territoire et ce quelles que soient leur taille et leur forme juridique (hors exclusions comme certaines SCI, établissements de crédit ou société de financement), demande devant être faite auprès du ou des établissements bancaire(s) habituel(s) - ou désormais de plateformes de prêt.

- Montant : maximum 3 mois de chiffre d’affaires (année de référence 2019) ou 2 années de masse salariale pour les entreprises récentes ou innovantes.

- Durée initiale : prévu pour être remboursé au bout de 12 mois, le PGE peut faire l’objet d’un amortissement pour une durée d’1 à 5 ans, à condition d’en faire la demande 2 à 4 mois avant la date d’anniversaire, ou d’une solution mixte.

- Taux d’intérêt : les petites et moyennes entreprises souhaitant étaler le remboursement du PGE bénéficieront de taux bancaires compris entre 1% et 2,5% selon la durée d’amortissement, coût de la garantie de l’Etat inclus.

- Garantie : pouvant concerner jusqu’à 90% de l’emprunt, la garantie de l’Etat couvre à la fois le montant du capital, les intérêts et accessoires restant dus de la créance jusqu’à la d'échéance de son terme (sauf à ce qu’elle soit appelée avant lors d’un événement de crédit).

Différé d’amortissement supplémentaire :

Nouveauté de ce début d’année, depuis le 14 janvier 2021, toutes les entreprises qui le souhaitent, pourront obtenir un différé d’un an supplémentaire pour commencer à rembourser leur PGE. Cette possibilité portera donc la durée totale maximale du prêt à 6 ans.

Ainsi, les entreprises ayant obtenu un PGE en avril 2020, remboursable initialement en avril 2021 pourront faire une demande de report d’un an auprès de leur(s) établissement(s) bancaire(s) et débuter le remboursement effectif en avril 2022, si ce plan de remboursement est accepté.

A cet effet, la Fédération Bancaire Française (FBF) a indiqué que « les banques s’engagent aujourd’hui à accepter systématiquement toute demande de décalage d’un an supplémentaire de l’amortissement du capital du PGE ».

Véritable bulle d’oxygène, gageons que ces 12 mois de différé supplémentaires soient un frein de moins à la reprise attendue, près d’un an après le début de cette crise sans précédent.

Une incertitude demeure toutefois quant aux perspectives économiques et à la capacité des entreprises à rembourser les PGE à un horizon de 6 ans, si la reprise n’est pas au rendez-vous. Le « mur de la dette PGE » constitue actuellement une inquiétude forte des acteurs du restructuring. D’autant plus que les niveaux d’endettement des entreprises portés par les PGE, leviers de trésorerie à court terme, risquent de se faire au détriment des investissements stratégiques futurs.