Prix de transfert : Identifiez vos obligations documentaire et déclarative

Alerte fiscaleDécouvrez quelles sont vos obligations documentaire et déclarative en matière de prix de transfert

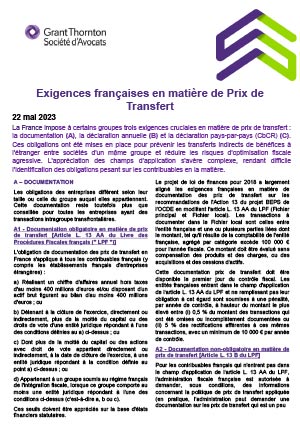

La France impose à certains groupes trois exigences cruciales en matière de prix de transfert : la documentation (A), la déclaration annuelle (B) et la déclaration pays-par-pays (CbCR) (C). Ces obligations ont été mises en place pour prévenir les transferts indirects de bénéfices à l’étranger entre sociétés d’un même groupe et réduire les risques d’optimisation fiscale agressive. L’appréciation des champs d’application s’avère complexe, rendant difficile l’identification des obligations pesant sur les contribuables en la matière.

Pour lire la suite de cette alerte et découvrir ces trois exigences, veuillez s’il vous plait télécharger le document ci-dessous.

Découvrez quelles sont vos obligations documentaire et déclarative en matière de prix de transfert

Le poids des prix de transfert est devenu considérable dans l’économie mondiale faisant d’eux un enjeu majeur

Bénéficier d’une mise en conformité, d’une optimisation et d’un accompagnement en matière de prix de transfert.