Avec la modernisation des états financiers, applicable en 2025, l’Autorité des Normes Comptables (ANC) vise un triple objectif ambitieux de mise à jour, de simplification et de digitalisation des états financiers. Quels sont les points clés de ce nouveau texte et comment s’y préparer ?

Une nouvelle définition du résultat exceptionnel, dont l’impact potentiel devrait être anticipé

La nouvelle définition du résultat exceptionnel prévoit que les produits et charges directement liés à un événement majeur et inhabituel (i.e. non lié à l’exploitation normale et courante de l’entité), soient comptabilisés en résultat exceptionnel. De plus, elle limite les éléments inscrits par nature en résultat exceptionnel, aux écritures comptables d'origine purement fiscale (les amortissements dérogatoires, etc.) aux changements de méthode inscrits en résultat et aux corrections d'erreur.

Cette nouvelle définition, qui s’applique aussi aux comptes consolidés en règles françaises, nécessite de recourir plus largement à l’exercice du jugement pour qualifier les éléments exceptionnels.

En effet, il revient à chaque entité de se prononcer sur la qualification des événements, au regard des faits et circonstances qui lui sont propres.

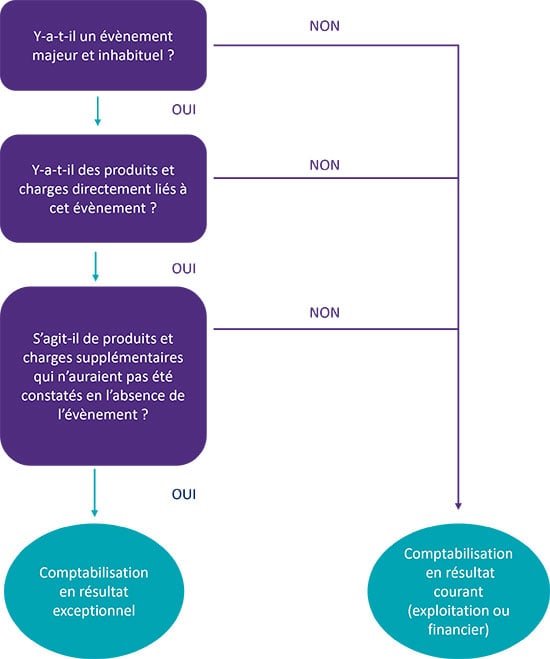

Le normalisateur comptable n’a pas proposé de liste exhaustive d’exemples pour illustrer la notion d’événement majeur et inhabituel, chaque situation étant particulière. En revanche, il conviendra d’appliquer l’approche méthodologique prévue par l’ANC et matérialisée par l’arbre de décision suivant, pour distinguer les éléments à comptabiliser en courant et en exceptionnel :

En corollaire de cette nouvelle définition, on note des reclassements dans le plan de comptes : notamment, les comptes liés à la cession des éléments d’actifs et à la quote-part des subventions d’investissement virée au résultat de l’exercice, qui sont désormais inscrits en résultat courant et non plus exceptionnel (sauf événement majeur et inhabituel).

Autre effet indirect à anticiper : cette nouvelle définition pourrait avoir des impacts sur la réserve de participation des salariés et sur la CVAE (cotisation sur la valeur ajoutée des entreprises), ainsi que sur les éléments d’appréciation de certains accords, tels que les accords d’intéressement et les covenants bancaires. Aussi, une attention toute particulière devra être apportée aux conséquences indirectes de ces reclassements, une modification de certains accords pouvant s’avérer nécessaire.

La technique du transfert de charges est supprimée et remplacée

Pour améliorer la lisibilité des états financiers, la technique du transfert de charges est supprimée, remplacée par un nouveau traitement comptable permettant de réaffecter les charges en fin d’exercice. En général, il convient de créditer les comptes de charges imputés initialement, mais d’autres traitements sont aussi prévus pour certaines opérations usuelles qui étaient comptabilisées jusqu’à présent en compte de transfert de charges. Ainsi, la répartition des frais d'émission sur la durée de l’emprunt est désormais comptabilisée en résultat financier (et non plus en résultat d’exploitation), via un compte de « Dotation aux amortissements des frais d'émission des emprunts ».

Ces différents traitements devraient entraîner des modifications de paramétrage des systèmes comptables, à appréhender pour de nombreuses opérations, qu’il conviendra de recenser minutieusement (remboursement de charges de personnel, refacturation de personnel, indemnités d’assurance…) pour se mettre en cohérence avec le nouveau texte comptable.

Mise à jour du plan de comptes et des modèles d’états financiers et nouvelle présentation des informations dans l’annexe

Par mesure de simplification, il n’existe plus qu’un seul plan de comptes et les comptes devenus obsolètes, ou dont le niveau de granularité paraissait trop fin, sont supprimés. De même, le nombre de modèles de comptes annuels est réduit, en particulier les modèles du système développé, peu utilisés en pratique, sont supprimés dans le nouveau PCG.

Pour ce qui est des modèles qui ont été maintenus (bilan en tableau avant répartition et compte de résultat en liste pour le système de base et le système abrégé), ils sont mis à jour des nouvelles dispositions du règlement, en guise d’exemple la présentation, respectivement en résultat d’exploitation et en résultat financier du compte de résultat de base, des produits et charges relatifs aux cessions des immobilisations incorporelles et corporelles et des immobilisations financières.

Réelle nouveauté pour faciliter l’établissement des états de synthèse et la digitalisation : un tableau de passage permet désormais de faire le lien entre le plan de comptes et les postes du bilan et du compte de résultat. Enfin, et ce n’est pas le moindre changement, les informations de l'annexe devront (ou pourront, selon le type d’informations à fournir) être présentées selon des modèles de tableaux normés, ce qui implique un important travail de refonte de l’annexe dans son ensemble.

Quand et comment appliquer ce texte pour la première fois ?

La modernisation des états financiers s’applique obligatoirement aux exercices ouverts à compter du 1er janvier 2025, mais peut être appliquée par anticipation depuis les comptes clos au 31 décembre 2023. Cette première application sera sans conséquence sur les exercices antérieurs, en dehors des reclassements nécessaires pour se conformer aux nouveaux modèles de bilan et de compte de résultat. Par simplification, les transferts de charges constatés dans le compte de résultat de l'exercice précédent seront présentés en comparatif dans les postes de reprises sur dépréciations et provisions. Quant au bilan et au compte de résultat arrêtés et publiés en N-1, ils seront présentés séparément dans l'annexe, ainsi que toutes les informations jugées pertinentes et nécessaires pour permettre aux lecteurs des états financiers une bonne compréhension des changements de présentation induits par la nouvelle réglementation.

Les Experts du cabinet sont à votre disposition pour vous accompagner dans la mise en œuvre pratique de cette nouvelle règlementation, notamment dans l’analyse et la mesure d’impacts de la réforme ainsi que dans l’adaptation de la présentation de vos états financiers.

Pour toute question ou conseil concernant la modernisation des états financiers, veuillez contacter votre associé référent Grant Thornton.

AUTEURS